Согласно данным индекса HFRI Fund Weighted Composite, в 2023 году глобальная индустрия хедж-фондов продемонстрировала отличные результаты. При среднегодовой волатильности (VOL) в 5,6% индекс показал доходность +7,5%, что соответствует краткосрочному коэффициенту Sharpe в 1,35x (rfr=0). Это произошло, без сомнения, на фоне еще одного выдающегося года для индекса S&P500, который набрал +23,5% за год. Обратите внимание: наш собственный индекс РТС также вырос (+11,6%), но, учитывая ограниченную ликвидность и замороженные позиции, вряд ли стоит преувеличивать этот фактор.

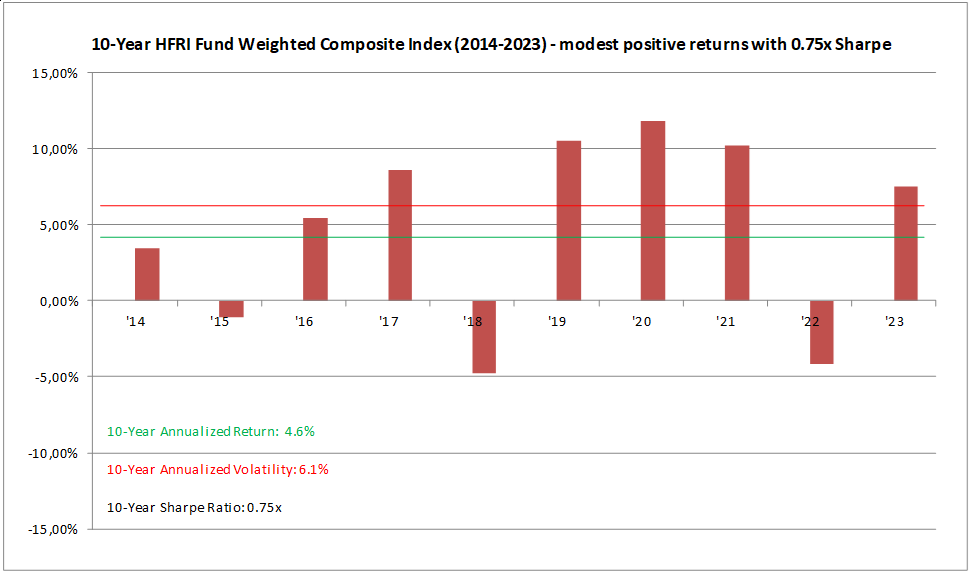

На 10-летнем отрезке (2014-2023 гг.) индекс HFRI Fund Weighted Composite продолжает неуклонно снижаться и теперь может обеспечить лишь среднегодовую доходность +4,6% за этот период при среднегодовомVOL ("риск") в 6,1%, при этом коэффициент Шарпа (rfr=0) составляет всего 0,75x. В течение этого 10-летнего периода хедж-фонды показали положительную доходность семь из десяти лет (включая три особо сильных года с доходностью более 10%) и отрицательную в три года из десяти (ни один из которых не был существенно убыточным).

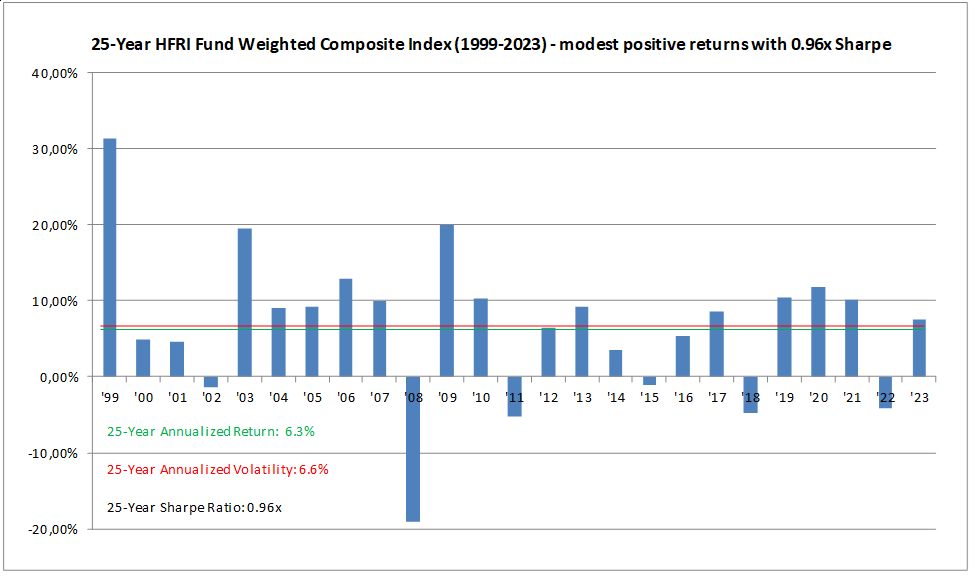

Отчего же мы говорим, что показатели хедж-фондов "продолжают свое неуклонное падение"? Потому что на более длительном временном отрезке в 25 лет (1999-2023 гг.) индекс HFRI Fund Weighted Composite Index может похвастаться более высокой среднегодовой доходностью в +6,3% при среднегодовом VOL ("риске") в 6,6%, что предполагает долгосрочный Sharpe (rfr=0) почти 1,00x. Таким образом, в течение последних лет хедж-фонды в целом не только приносили меньший доход в абсолютном выражении, они также приносили меньший доход с поправкой на риск. На протяжении этого более длительного 25-летнего периода хедж-фонды показали положительную доходности 19 лет из 25 (в том числе восемь сильных лет с доходностью более 10%) и только шесть лет отрицательной доходности (только один из которых - 2008 год - был существенно отрицательным).

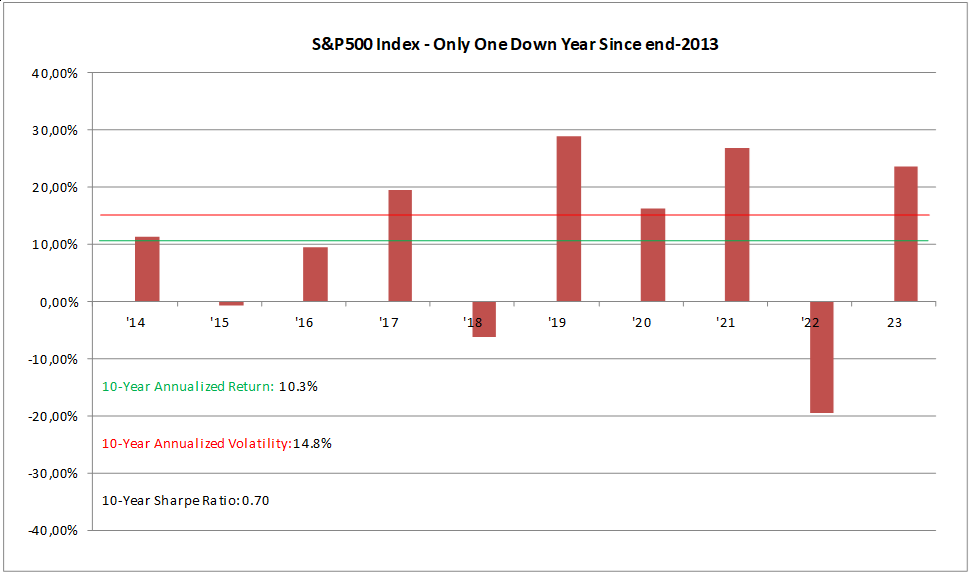

Для контекста отметим, что за последние десять лет среднегодовая доходность индекса S&P500 составила +10,3% при среднегодовом VOL ("риск") в 14,8%, что соответствует предполагаемому Sharpe (rfr=0) в 0,70x. За этот период у индекса S&P500 было всего два плохих года, из которых только один - 2022 - был существенно плохим. При этом три года были существенно положительными (20%+). Примечание: эти цифры не включают дивидендный доход, который надежно добавляет еще около 2–3% к общему результату.

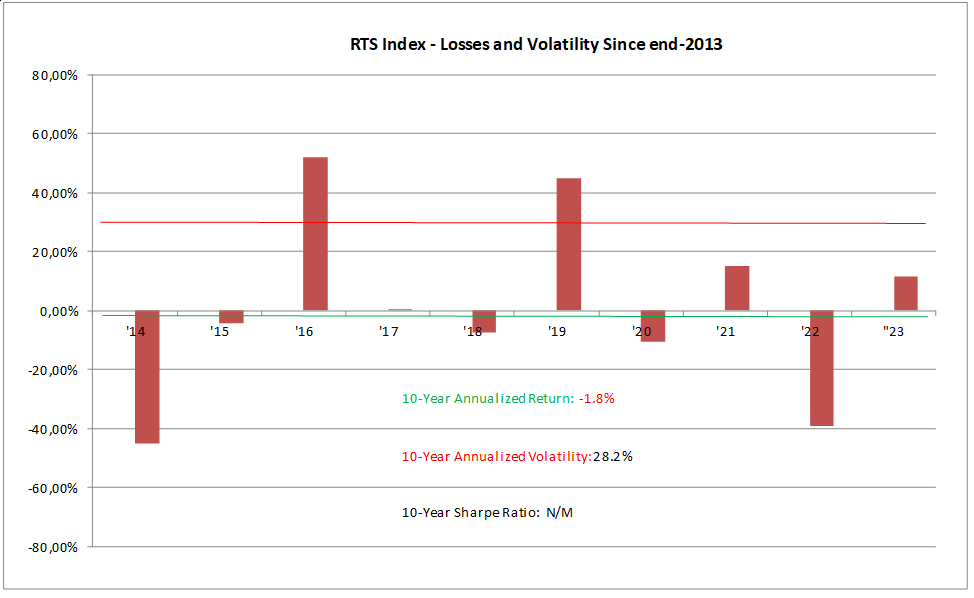

Не удивительно, что одновременно с этим, в течение того же 10-летнего периода, наш собственный индекс РТС продолжал доказывать бесполезность российских акций как класса активов. С конца 2013 года среднегодовая [отрицательная] доходность индекса РТС составила -1,8% при огромном среднегодовом VOL ("риск") в 28,2%, что делает бессмысленным анализ "доходности с поправкой на риск". За этот период индекс РТС дал пять положительных лет (включая два очень положительных года) и пять отрицательных лет (включая два существенно отрицательных года).