осложняются тем, что мало кто был застрахован от неё. Конечно, Голливуд за годы

своего существования снял множество фильмов о вспышках заразных болезней, но,

похоже, именно там этой теме самое место - в сфере развлечений, а не в нашей

жизни.

Одна из организаций, застраховавшая себя от подобных катастроф, - теннисный

турнир Уимблдон. Он платил около 2 млн долларов в год за страхование от

пандемий в течение 17 лет, пока не ударил COVID-19. В 2020 году страховая

компания покроет расходы на отмену теннисного турнира в размере около 142 млн

долларов. Для Уимблдона эта страховка была выгодна с финансовой точки зрения.

Конечно, пандемия означает, что цена на такую защиту резко возросла, поэтому

Уимблдон не будет продлевать полис в 2021 году.

Покупка защиты от бедствий в виде катастрофных облигаций, является

относительно новым явлением. Впервые облигации были выпущены в 1990-х годах

после урагана "Эндрю" и землетрясения в Нортбридже, от которых в первую очередь

пострадали американские штаты Флорида и Калифорния соответственно. До этих

двух катастроф страховщики были обязаны по закону покрывать ущерб от таких

событий. Но убытки от этих двух катастроф были настолько серьезными, что их

покрытие сделало многие страховые компании неплатежеспособными. В ответ на

это были разработаны катастрофные облигации.

С точки зрения инвестиций, поскольку такие катастрофы, как правило, не связаны с

экономикой и рынками капитала, создание диверсифицированного портфеля

страховых полисов может представлять собой привлекательную инвестиционную

возможность.

Как же показали себя "катастрофные облигации" за прошедшие годы?

Индустрия ценных бумаг, связанных со страхованием

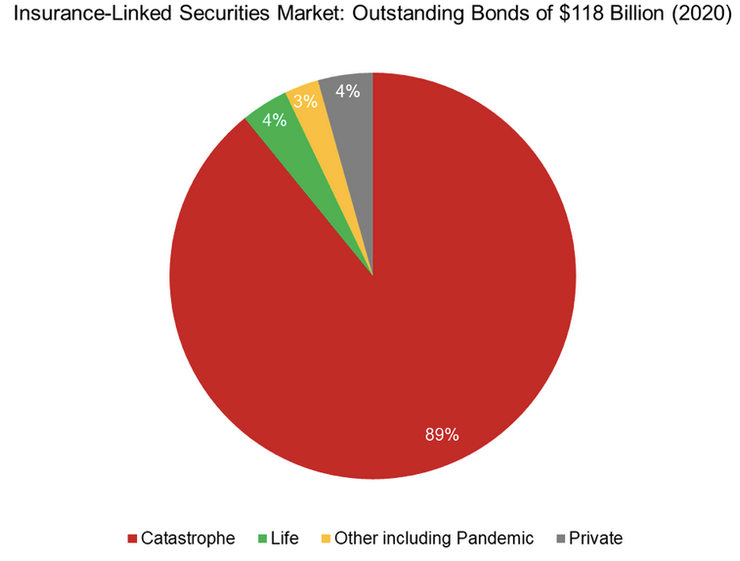

Рынок ценных бумаг, связанных со страхованием (ILS), является крошечным. По

состоянию на конец 2020 года его объем составил $118 млрд по сравнению с более

чем $3 трлн. инвестиций в хедж-фонды и $4 трлн. в фонды прямых инвестиций. Хотя

рынок ILS также включает страхование жизни и пандемий, катастрофы формируют

более 90% риска.

Принцип работы облигаций на случай катастроф прост: эмитент создает фонд

специального назначения (SPV) для конкретного стихийного бедствия, например,

наводнения в Южном Техасе. Инвесторы вносят основную сумму, которая

переводится на залоговый счет SPV, и получают купонные выплаты от эмитента до

срока погашения, который обычно составляет около трех лет. Если определенный

риск не наступает, то основная сумма погашается. Если же катастрофа произойдет,

то вся основная сумма или ее часть будет использована для возмещения ущерба

эмитенту. Поэтому страховые и перестраховочные компании выпускают

катастрофные облигации, чтобы передать риски другим инвесторам.

Структура катастрофных облигаций

Соединенные Штаты с их линиями разломов, ураганами и реками, склонными к

наводнениям, более подвержены стихийным бедствиям, чем Европа. Это отражается

в структуре катастрофных облигаций. Примерно 60% из них ориентированы на

ветер и землетрясения в США. Термин "ветер" используется в страховой индустрии и

может звучать довольно благозвучно, но он включает в себя ураганы и торнадо,

которые могут опустошать целые регионы.

Япония, расположенная между Тихоокеанской и Азиатской тектоническими

плитами, подвержена серьезному риску землетрясений, однако там было выпущено

на удивление мало катастрофных облигаций. По мере становления рынков капитала

и роста благосостояния стран Азии, вероятно, будет выпущено больше

катастрофных облигаций, поскольку такое развитие обычно приводит к повышению

тарифов на страхование для компаний и граждан.

Хотя страхование от стихийных бедствий, несомненно, может принести пользу

многим городам и регионам, вероятность наступления некоторых рисков слишком

велика, что делает полисы слишком дорогими. Например, многие дома на склоне

вулкана Везувий возле Неаполя, Италия, заброшены, поскольку следующее крупное

извержение вулкана, которое может произойти в течение нашей жизни, повредит

или уничтожит их.

Растущие убытки от страхования от катастроф

Один интересный факт: Число антропогенных катастроф достигло пика в 250

происшествий в 2005 году и снизилось до всего лишь 85 в 2020 году. Двумя

крупнейшими катастрофами в 2020 году были гражданские беспорядки и волнения

в США, затронувшие 24 штата, и взрыв в порту Бейрута, в Ливане, который разрушил

значительную часть города, причинив ущерб на сумму более $4 млрд.

Напротив, число стихийных бедствий резко возросло с 50 в 1970 году до 189 в 2020

году. Отчасти это можно объяснить улучшением глобальных данных о катастрофах,

а также ростом урбанизации, которая создает большую плотность населения и

повышает стоимость недвижимости. Изменение климата - еще один фактор,

который может способствовать этой тенденции.

Ущерб от катастроф увеличивался в течение последних 50 лет и существенно вырос

с 2005 года. В страховой индустрии различают малые, средние катастрофы и

крупные катастрофы. Совокупный ущерб от крупных катастроф в 2005 году

(ураганы Катрина, Вилма и Рита), 2011 году (землетрясения в Японии и Новой

Зеландии и цунами в Таиланде) и 2017 году (ураганы Харви, Ирма и Мария) составил

почти половину всего ущерба от вторичных рисков с 1970 года. Очевидно, что такая

картина вызывает серьезные опасения у страховой отрасли.

Показатели доходности катастрофных облигаций

В открытом доступе есть два индекса катастрофных облигаций, с помощью которых

мы можем проанализировать доходность этого уникального класса активов. Индекс

Eurekahedge ILS Advisers состоит из более чем 30 управляющих фондов с равными

весами, ориентированных в основном на облигации катастроф. Индекс SwissRe

CatBond Index представляет собой диверсифицированный портфель облигаций

катастроф, взвешенный по рыночной капитализации.

Оба индекса имели идентичную динамику показателей. Индекс SwissRe CatBond

достиг значительно более высокой доходности в период с 2005 по 2021 год, но это

частично объясняется тем, что он не учитывает комиссионные и транзакционные

издержки. Доходность катастрофных облигаций была исключительно стабильной, и

в результате коэффициент Шарпа составил около 2. Это значительно выше, чем у

любого другого класса активов. Наибольшая просадка произошла в 2017 году, но

индекс SwissRe сравнительно быстро восстановил свои потери, хотя его аналог

Eurekahedge оказался не столь удачным.

Конечно, эти индексы нужно рассматривать с осторожностью: Оба завышают свои

доходы. Индекс SwissRe не учитывает расходы, а индекс Eurekahedge позволяет

управляющим фондами импортировать свои отчеты. Это создает ошибку

выжившего: управляющие фондами склонны импортировать свои отчеты только в

том случае, если дела идут хорошо.

Корреляция с традиционными классами активов

По нашему мнению, индекс Eurekahedge ILS Advisers лучше отражает реализованную

доходность данного класса активов, поскольку она рассчитывается за вычетом

комиссий и транзакционных издержек. Поэтому мы ограничим остальную часть

нашего анализа этим индексом.

Ключевой маркетинговый ход для инвестирования в катастрофные облигации -

некоррелированная с традиционными классами активов доходность. По нашим

расчетам, корреляция индекса Eurekahedge с S&P 500 и облигациями США с 2005 по

2021 год составила 0,2 и 0,1 соответственно.

Многие стратегии хедж-фондов утверждают, что предлагают некоррелированную

доходность. Но это не всегда подтверждается при обвале фондовых рынков. Тем не

менее, катастрофные облигации обеспечили привлекательные преимущества

диверсификации во время мирового финансового кризиса 2008 года и кризиса

COVID-19 в 2020 году: их корреляция с S&P 500 оставалась относительно низкой.

Диверсификационные преимущества облигаций катастроф

Благодаря высокой доходности с поправкой на риск и низкой корреляции с акциями

и облигациями, катастрофные облигации стали отличной диверсификационной

возможностью для традиционных портфелей. Несмотря на то, что добавление 20%-

ной доли в портфель акций и облигаций незначительно снизило бы годовую

доходность на 0,3% с 2005 по 2021 год, коэффициент Шарпа вырос бы с 0,90 до 0,95,

а максимальная просадка снизилась бы с 29% до 26%.

Распределение капитала редко было таким сложным, как сегодня. Фиксированный

доход, один из основных классов активов, стал структурно непривлекательным,

учитывая низкую или отрицательную доходность. Но инвесторы, которые хотят

перераспределить капитал с фиксированного дохода на альтернативные, могут

быть приятно удивлены уникальными характеристиками катастрофных облигаций.

Стабильная доходность, низкая волатильность, незначительные просадки и низкая

корреляция с акциями - что еще может не нравиться?

Возможно, исторически катастрофные облигации были неправильно оценены. До

2005 года происходило меньше крупных катастроф. Но теперь, когда все более

ужасные катастрофы происходят все чаще, и на фоне роста стоимости

недвижимости по всему миру, счета за страхование растут. Индекс Eurekahedge ILS

Advisers с 2017 года приносит нулевую прибыль.

Кроме того, будущие стихийные бедствия могут в большей степени повлиять на

глобальную экономику, что сделает доходность катастрофных облигаций менее

некоррелированной. Ураган во Флориде может нанести серьезный ущерб местной

экономике, но сильное землетрясение в районе залива Сан-Франциско может иметь

поистине глобальные последствия.

Инвестирование в катастрофные облигации, вероятно, не будет плохим решением,

но оно уже не столь привлекательно в качестве страховки портфеля.