Грег Дженсен

Соруководитель инвестиционного направления, Bridgewater Associates

События последних нескольких недель подчёркивают экзистенциальное давление на гигантов ИИ инвестировать так быстро, как это физически возможно, а также риски и волатильность, которые возникают.

Соруководитель инвестиционного направления, Bridgewater Associates

События последних нескольких недель подчёркивают экзистенциальное давление на гигантов ИИ инвестировать так быстро, как это физически возможно, а также риски и волатильность, которые возникают.

Вкратце:

Ключевые драйверы, которые мы видим:

Фундаментальные драйверы бума ИИ продолжают ускоряться. Лаборатории ИИ продолжают разрабатывать более мощные модели и продукты, а внедрение ИИ стремительно распространяется по всей экономике, в последнее время — с заметным ростом Claude Code и Claude Cowork. Таким образом, спрос на вычислительные мощности продолжает значительно опережать предложение, побуждая гиперскейлеров инвестировать ещё быстрее в попытке когда-нибудь опередить спрос.

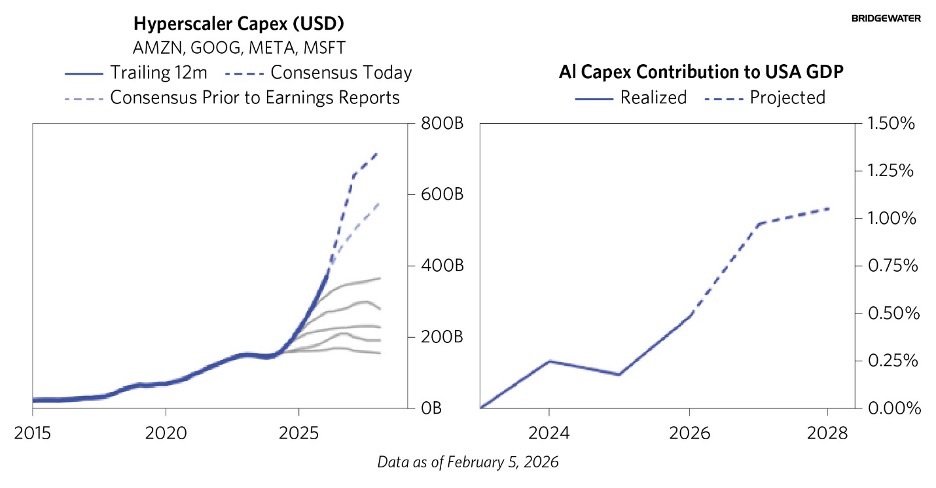

Диаграмма слева ниже показывает капитальные инвестиции «большой четвёрки» «гиперскейлеров» и консенсус-прогноз роста на текущий момент. Учитывая, что они постоянно превышали консенсус-прогнозы по расходам и собственные ориентиры, мы вновь ожидаем, что их расходы будут расти быстрее, чем прогнозируется в настоящее время. Диаграмма справа показывает, как совокупные капитальные расходы на ИИ отразились в совокупном росте экономики США и чего мы теперь ожидаем в течение следующих двух лет.

- Alphabet, Amazon, Meta и Microsoft объявили о масштабном ускорении своих инвестиционных планов на 2026 год, которые, как мы теперь ожидаем, в совокупности составят 650 млрд долларов по сравнению с 410 млрд долларов в 2025 году.

- Для финансирования этого они ещё более резко сократили обратный выкуп акций. Это удваивает уже значительные риски, с которыми они столкнутся, если инвестиции не оправдают себя полностью. Но они считают (и мы согласны), что инвестирование так быстро, как это физически и финансово возможно, является абсолютной стратегической необходимостью с учётом угроз и возможностей, с которыми они сталкиваются.

- Почти одновременно мы увидели примеры того, что происходит при появлении негативных новостей в этой среде. Microsoft и AMD опубликовали отчёты за 4 квартал 2025 года, которые содержали небольшие разочарования в их бизнесах ориентированных на ИИ, акции каждой компании упали более чем на 10%. Заметные релизы моделей и продуктов от компаний-конкурентов (Anthropic и Google) выявили значительные риски для SaaS-компаний, разработчиков игр и поставщиков данных, что привело к резким просадкам в этих секторах.

Ключевые драйверы, которые мы видим:

Фундаментальные драйверы бума ИИ продолжают ускоряться. Лаборатории ИИ продолжают разрабатывать более мощные модели и продукты, а внедрение ИИ стремительно распространяется по всей экономике, в последнее время — с заметным ростом Claude Code и Claude Cowork. Таким образом, спрос на вычислительные мощности продолжает значительно опережать предложение, побуждая гиперскейлеров инвестировать ещё быстрее в попытке когда-нибудь опередить спрос.

- Эти инвестиции растут так быстро, что теперь ещё более существенно ограничивают другие расходы и требуют значительного нового капитала с более широкого рынка. Будь то косвенно из-за меньшего объёма обратных выкупов или напрямую через более крупные размещения, глобальных инвесторов просят выписывать огромные чеки для финансирования этой фазы расширения.

- Лидеры ИИ больше не могут удовлетворять ожидания инвесторов, не создавая экзистенциальных рисков для других секторов, таких как программное обеспечение. Anthropic и OpenAI необходимо выпускать крупные новые продукты, чтобы убедить инвесторов участвовать в их масштабном и финальном частном раунде привлечения капитала в подготовке к IPO. Они не могут обосновать свои оценки и запросы капитала без убедительного пути к огромной будущей прибыли, и часть, если не большая часть, этой прибыли будет получена за счёт прибыли других компаний.

- Мы ожидаем, что волатильность и расхождения продолжатся по мере того, как рынок будет определять будущих победителей и проигравших, но не считаем, что недавняя волатильность цен акций в сегменте ИИ говорит о многом в отношении долгосрочных тенденций сектора в целом. Такая волатильность обычна и нормальна в периоды крупных технологических / инвестиционных бумов.

- Помимо самого фондового рынка, рост инвестиций в технологии остаётся значительным фактором повышения темпов роста экономики США. Мы считаем, что это дало прирост ВВП на 50 базисных пунктов в 2025 году и, по текущим оценкам, обеспечит поддержку на 100 базисных пунктов в 2026 году. Мы также ожидаем, что капитальные расходы приведут к более высокой инфляции в оборудовании для технологий и связи, а также к росту цен на электроэнергию в некоторых регионах. Достаточно серьёзное падение фондового рынка может поставить под угрозу эту поддержку через эффект богатства и из-за ограничения возможностей компаний привлекать дополнительный капитал — как это произошло в 2000 году — однако недавнее движение пока на порядок меньше того.

Диаграмма слева ниже показывает капитальные инвестиции «большой четвёрки» «гиперскейлеров» и консенсус-прогноз роста на текущий момент. Учитывая, что они постоянно превышали консенсус-прогнозы по расходам и собственные ориентиры, мы вновь ожидаем, что их расходы будут расти быстрее, чем прогнозируется в настоящее время. Диаграмма справа показывает, как совокупные капитальные расходы на ИИ отразились в совокупном росте экономики США и чего мы теперь ожидаем в течение следующих двух лет.